티스토리 뷰

“맞벌이로 개미처럼 일만 하며 살았어요. 나중에 국민연금으로 최소 300 이상은 받을 것 같은데 그러면 기본 생활은 해결될까요?”

1. 부부연금의 결론

부부가 국민연금에 가입하여 국민연금을 받고 있다가 부부 중 1명이 먼저 사망하게 되면 문제가 있다.

어떤 문제일까요 (월수령액이 남편 180만원, 아내 50만원으로 가정)

1. 부부 중 1명(남편)이 가입한 경우로 - 아내가 가입한 경우라면 반대로 해석하면 됨

★ 아내가 먼저 사망 - 남편은 국민연금 전액 받음

★ 남편이 먼저 사망 - 유족연금으로 명칭이 변경되고 원래연금의 60%(108만원) 받음

2. 부부가 같이 가입된 경우로 가정

★ 남편생존(아내 사망) - 본인연금 +유족연금의 30% 또는 아내연금(본인연금 소멸)

따라서 돈으로 계산하면 180만원+15만원=195만원 또는 50만원

결론적으로 본인연금+유족연금의 30% = 195만원이 타당함

★ 아내생존(남편 사망) - 본인연금 +유족연금의 30% 또는 남편연금(본인연금 소멸)

따라서 돈으로 계산하면 50만원+54만원=108만원 또는 180만원

결론적으로 남편연금(본인연금 소멸) = 180만원이 타당함

이 경우 본인연금이 소멸되므로 아내의 국민연금은 최소가입이 바람직 합니다

3. 가입조건 검토

★ 부부 중 1명만 가입되어 있다면 생각할 필요가 없다 즉 변수가 없다

★ 현시점에서 부부가 모두 가입을 원한다면 둘다 많은 금액으로 가입하는 것이 좋다. 다만 둘다 살아있는 동안은 풍족하게 이용할 수 있습니다

★ 현 시점에서 둘다 가입을 경제적으로 하고 싶다면 장수할 수 있는 쪽(아내)을 많이 적립하고, 그렇지 않은 쪽(남편)이 가장 적게 적립하는 것이 유리하지 않을까 합니다.

★ 현재 남편이 가입되어 있고 아내가 가입을 원한다면 가장 최소금액으로 가입하는 것이 좋을 것 같습니다, 만약 부부가 장수할 수 있다면 다다익선(많으면 많을수록)이 좋겠지요

4. 결론적으로

연금 맞벌이로 노후를 맞이할 계획이라면, 평소에 건강 관리를 열심히 해서 백년해로해야 연금 측면에선 손해를 덜 보게 됩니다- 노후를 위하여 파이팅~~~

2. 현 시전에서 연금 맞벌이 부부가 늘고 있다

부부가 노후에 각자 명의로 연금을 받는 ‘연금 맞벌이’가 빠른 속도로 늘어나고 있다. 15일 국민연금공단에 따르면, 연금 맞벌이는 지난 1월 기준 67만 1857쌍으로, 2020년과 비교하면 57% 증가했다.

전체 노령연금 가입자에서 차지하는 연금 맞벌이 비중도 25%까지 높아져 역대 최고치를 기록했다. 김동엽 미래에셋 투자와연금센터 상무는 “현재 연금을 타는 고령층은 남편만 일한 경우가 많았지만 경력단절여성 (경단녀)은 추후납부 제도를 활용해 오래전 가입했던 국민연금을 되살리고,

소득이 없는 전업주부는 자발적으로 국민연금에 가입해(임의가입) 연금 맞벌이로 변신했다”면서 “30~50대는 둘이 버는 가정이 절반을 넘기 때문에 연금 맞벌이는 앞으로 더 대세가 될 것”이라고 말했다.

3. 부부연금 월 300만원 이상은 1500쌍

은퇴해서 부부가 도시에서 살려면 얼마나 필요할까? 작년 말 조선일보 [왕개미연구소]가 SM C&C 설문 조사 플랫폼인 ‘틸리언 프로’에 의뢰해 진행한 설문에서는,

20~60대 남녀 응답자 1584명의 42%가 월평균 300만원이라고 답했다. 고물가 시대에 빠듯하긴 하지만 그래도 월 300만원 정도면 부부가 노후의 삶을 보내기에 적당한 생활비라고 생각하는 것이다.

노부부가 국민연금으로 월 300만원씩 받을 수 있다면 노후에 축복일 것이다. 그렇다면 실제 국민연금으로 월 300만원 이상 받는 부부 수급자 수는 얼마나 될까?

국민연금공단에 따르면, 월 300만원 이상 수령하는 연금 맞벌이 부부는 지난 2021년 196쌍에서 작년 말 1000쌍을 돌파했고, 올 1월엔 1533쌍으로 늘었다.

4. 부부의 적정 노후 생활비는 월 324만원이 적당하다

황명하 NH투자증권 100세 시대연구소 연구위원은 “2023년 기준 부부의 적정 노후 생활비는 월 324만원으로, 연금이 300만원 이상이면 노후 준비는 거의 다 된 것으로 볼 수 있다”면서 “다만 이는 부부 수급자 중 0.2%에 불과해 아직 갈 길이 멀다”라고 말했다.

국민연금 부부 수급자의 전체 평균은 월 103만원이었다. 황명하 위원은 “부부 수급자 평균 금액은 적정 노후 생활비의 3분의 1 수준에 불과하다”면서 “소소한 일자리를 구해 더 오래 일하거나

사적연금(개인연금·사적연금)을 활용하거나 주택연금에 가입하는 등 다른 노후준비 수단을 강구할 필요가 있다”고 말했다. 연금 맞벌이 중 최고 금액을 받고 있는 연금왕(王) 부부는 부산에 살고 있는 70대 노부부였다.

아내가 월 248만2000원, 남편이 월 237만7000원으로, 부부 합산 월 485만9000원이었다. 1년이면 약 5830만원이므로, 어지간한 신입사원 초봉을 뛰어넘는다.

5. 국 민연금 수령 시기를 1년 늦출 때마다 매년 7.2%씩, 최대 36% 더 준다.

남편과 아내 모두 1988년 국민연금 제도 도입 첫 해부터 가입해 가입 시기가 길었고, 연금 수령 시기를 5년 연기해 받아서 다른 연금 맞벌이 부부와 비교해도 격차가 컸다.

연기연금은 국민연금 수령 시기를 1년 늦출 때마다 매년 7.2%씩, 최대 36% 더 많이 지급해 준다. 김동엽 상무는 “국민연금을 많이 받기 위한 첫 번째 조건이 가입 기간인데,

연금왕 부부는 1988년 국민연금 도입 첫 해부터 납입해 가입 기간이 길다”면서 “소득대체율이 70%였던 시기(1988~98년)와 근무 기간도 겹치기 때문에 다른 연금 맞벌이에 비해 연금액이 많을 수밖에 없다”라고 말했다.

6. 月 167만원 넘으면 건보 피부양자 탈락

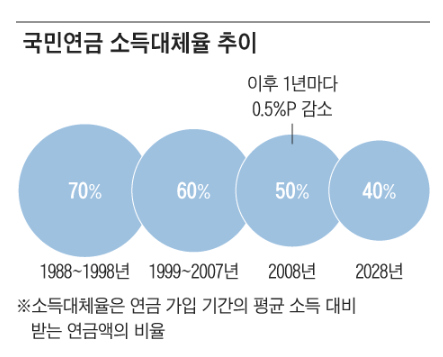

참고로 소득대체율이란, 보험료를 40년 동안 납입했다고 가정하고 이 기간 평균 소득 대비 노후에 받는 연금액 비율을 의미한다. 가령 소득대체율 50%는 월 100만원을 벌던 사람이

국민연금으로 월 50만원을 받는다는 의미다. 국민연금 도입 초기에는 소득대체율이 70%에 달했다. 소득대체율이 높을수록 연금액은 많아진다(2024년 소득대체율은 42%).

국민연금도 소득이기 때문에 세금과 건강보험료 부담이 따른다. 국민연금 중 노령연금의 경우엔 2002년 1월 납입분부터 소득공제가 적용되었기 때문에 연금 수령 시기에는 세금을 내야 한다(장애·유족연금 제외).

2001년까지 납입한 금액은 소득공제 혜택을 받지 않았기 때문에 연금 수령 시기엔 비과세다. 국민연금을 수령 중인 고령 부모님을 연말정산 부양가족(연 100만원 이하)에 넣을 수 있는 것도 2001년 이전에 납입해 수령하는 국민연금은 비과세 소득이기 때문이다.

7. 연금 맞벌이는 건강 관리에 힘쓰자

2002년 이후 납입해 수령 중인 연금소득도 각종 공제가 적용되기 때문에 국민연금 외에 다른 소득이 없다면 연 770만원까지는 납부할 세금이 없다. 연 1000만원을 받으면 세금이 약 11만원이고,

2000만원이면 약 63만원 정도다. 만약 국민연금 외에 다른 소득이 있다면 합산해서 종합소득세(최대 49.5%)를 내야 한다.

부부가 일하면서 각자 본인 명의로 국민연금을 납부했고 수령하게 된다면, 평소에 가장 신경 써야 할 것이 ‘건강 관리’다. 부부 중 어느 한쪽이 연금을 받다가 일찍 사망하게 되면,

남겨진 배우자는 ‘본인이 낸 것도 다 돌려받지 못하냐’면서 억울한 심정을 갖게 되기 때문이다.

8. 백년해로해야 연금 측면에선 손해보지 않는다

국민연금에는 연금을 한 사람에게 중복해서 지급하지 않는다는 조항이 있어서 생기는 일이다. 만약 남편만 국민연금이 있는 상황에서 사망하면, 홀로 남은 아내는 유족연금(원래 연금의 60%)을 받을 수 있다.

하지만 아내에게 국민연금이 있다면 얘기가 달라진다. ‘내 연금+유족연금의 30%’와 유족연금(내 연금은 소멸됨) 중에서 하나만 선택해야 한다.

남편과 아내가 각자 월 100만원씩 국민연금을 받고 있다고 가정해 보자. 남편이 사망하면 유족연금이 생기는데, 원래 연금액의 60%이므로 60만원이다. 아내 입장에선 유족연금을 선택하면 본인 연금액보다 작으니까 손해다.

결국 아내는 ‘내 연금+유족연금의 30%’를 선택해야 한다. 이 경우 아내가 받을 연금액은 118만원(100만원+18만원)으로, 부부 합산 200만원이었던 시절과 비교하면 크게 줄어든다. 연금 맞벌이로 노후를 맞이할 계획이라면, 평소에 건강 관리를 열심히 해서 백년해로해야 연금 측면에선 손해보지 않는다.

9. 작가의 의견

제가 운영하는 다몬드 홈페이지를 이용하시면 정부지원정책, 일자리(부업, 알바), 고용보험, 기초연금, 국민연금, 독후감 등 많은 자료가 있으니 참고하시기 바랍니다.

이 글을 보시다가 당구에 관심이 있다면 제가 추가로 운영하는 파이브앤당구 홈페이지를 이용하시면 당구의 시스템에 대한 많은 자료가 있으니 ""적극 활용"""하여 주시고 동시에 댓글도 달아 주시면 업데이트(수정)하도록 하겠습니다.

아울러 홈페이지 광고 하단에 "공감"과 "구독하기" 버튼이 있습니다. 이 버튼을 등록하시면 지속적으로 ""최신정보""를 이용할 수 있습니다

여기까지 읽어 주셔서 감사드리며, 독자님의 가정에 건강과 행복이 가득하시길 기원드립니다.

======= 다몬드 올림 =======

'국민연금보험' 카테고리의 다른 글

| 일본 ‘100년 안심 연금'국민연금 개혁,정년연장,기금고갈,파탄및적자해결 (1) | 2024.05.17 |

|---|---|

| 국민연금 개혁,은퇴연령 상향,형평성 고려해 개혁 필요" (0) | 2024.05.16 |

| 국민연금 20년이상 가입 수급자 100만명 육박 월평균 107만7천원 턱없이 부 (0) | 2024.05.09 |

| 공적연금 월평균 수급액 국민연금, 특수직역연금 간 지나친 격차는 형평성 문제 (0) | 2024.05.09 |

| 2024년도 국민연금 기준소득월액 상·하한액 인상 안내 (0) | 2024.05.07 |